A Portaria n.º 331-E/2021, de 31/12 veio regulamentar a Contribuição sobre as embalagens de utilização única de plástico ou de alumínio adquiridas em refeições prontas a consumir, prevista na Lei n.º 75- B/2020, de 31 de dezembro.

Quando se inicia a aplicação desta Contribuição?

A Contribuição sobre as embalagens de utilização única aplica-se:

- A partir de 1 de julho de 2022, para as embalagens de plástico ou multimaterial com plástico;

- A partir de 1 de janeiro de 2023, para as embalagens de alumínio ou multimaterial com alumínio.

Para mais detalhes consulte o seguinte artigo: https://www.sage.com/pt-pt/blog/contribuicao-sobre-as-embalagens-de-utilizacao-unica-de-plastico-ou-de-aluminio/

Pontos importantes alusivos à configuração na aplicação:

- A designação do produto como «embalagem de utilização única»;

- O número de unidades vendidas ou disponibilizadas;

- O valor cobrado a título de preço, incluindo a contribuição devida.

Para configurar na aplicação, crie um novo artigo com a designação «Embalagem de utilização única», do tipo Outro produto ou serviço, associe a um agrupamento de imposto com a taxa de 23% e com o preço fixo de 0,30€+IVA (de acordo com o artigo 320 orçamento de estado de 2021):

O artigo criado para o efeito não deve ser contabilizado como uma venda ou compra de mercadoria. Face a isso, poderá ter a necessidade de reformular as fórmulas/configurações contabilísticas.

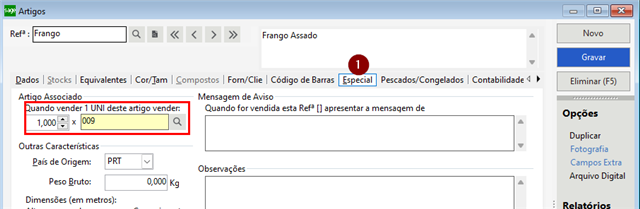

Uma funcionalidade que pode ser usada para automatizar o processo, é definir que ao vender o artigo "x", automaticamente será lançado o artigo criado para este efeito (embalagem).